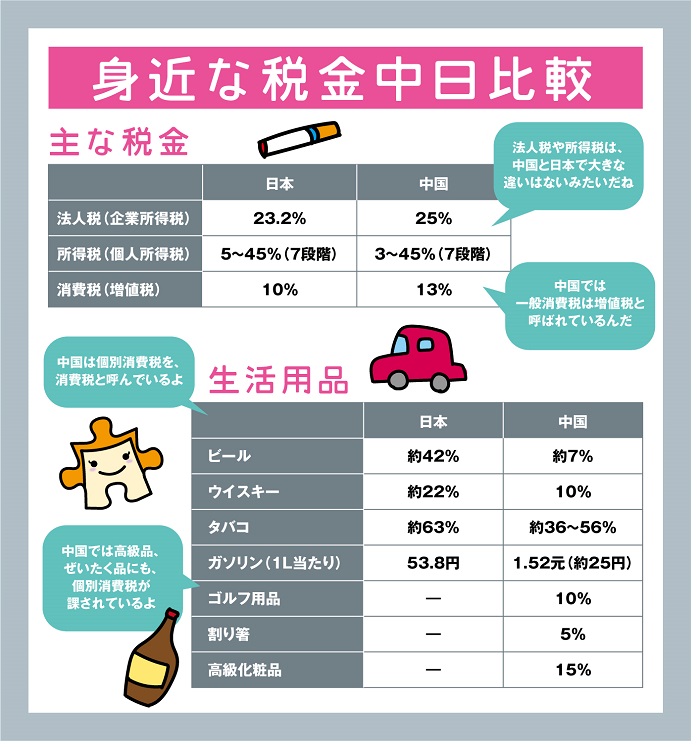

比べてみよう税制度

さてまずは、中国の主な税金について、日本と比較しながら見ていこう。

中国では2019年、増値税や個人所得税制度が大幅に変更された。全体的に税率が引き下げられ、日本の税制と近いシステムに。一方で所得税に関し、駐在員など海外から出向で働いている外国人に関わる変更点も多数あり、戸惑った人も多いはず。それに関しては、次のページで詳しく紹介する。

また買い物など、日常生活で何気なく支払っている税金に関しては、表の通り。消費税は中国の方が割高だが、酒税、タバコ税などは中国の方が安い。なお、中国は高級品やぜいたく品に対しても個別消費税を設けており、ゴルフ用品から化粧品、高級腕時計、電池、果ては使い捨ての木製割り箸にまで別途税金が掛けられている。

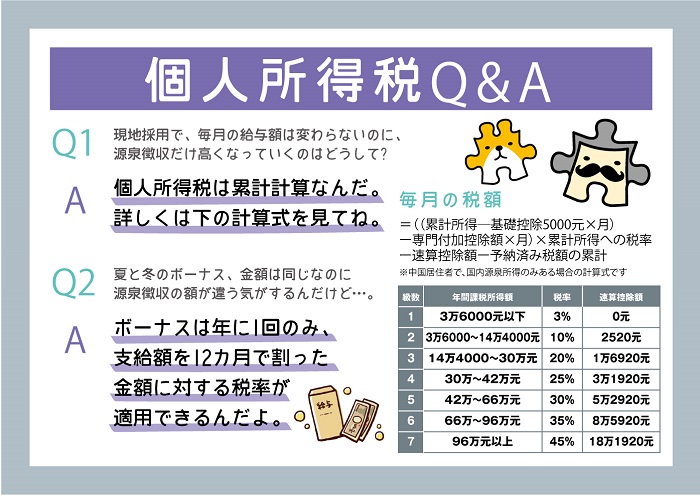

累計計算を理解しよう

待ちに待った給料日。給与明細を見てみると、あれ、源泉徴収が高くなっている…? それは経理部の間違いではなく、中国の所得税が累計計算になっているからだ。

これは2019年から始まった制度で、それまでは月次計算だったため、混乱する人もいるかもしれない。累計計算では月給ではなく、その年にもらった給与の合計に対して税率が決まる。つまり年度末に向けて、税率が高くなっていく仕組みだ。

そうすると、数カ月分の月給に相当するボーナスが出た場合、税率が跳ね上がるはず。だがボーナスについては年1回まで、支給額を12カ月で割った金額に対し、税率が当てはめられる優遇制度が適用中。ただこの制度は残念ながら今年末に終了予定で、以後は給与と合算して税率が決まる。

一方で今年から、同じ企業で1年以上働き続ける、年収6万元を超えない社員は個人所得税が免除されるなど、中国の税制は次々と改定されており、注意が必要だ。

居住者と非居住者の違い

なお海外から中国に派遣されている出張者への課税は、その人が居住者か、非居住者かによって税金計算が変わる。居住者とは、中国国内に住所を有しているか、一納税年度内で中国国内の累計居住日数が183日を超える人のこと。つまり、駐在員のほとんどが居住者に該当し、その場合、国内外で取得した所得に対して課税される。変わって短期出張者の場合は、国内で得た所得のみが課税対象だ。ただし居住者でも2019年から満6年になるまでは、国外源泉所得については中国国内企業などが支給した部分についてのみ、個人所得税を納めることが認められている。

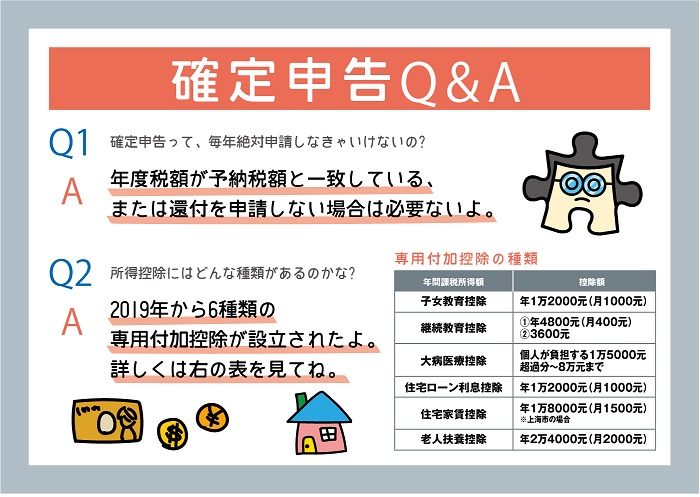

昨年から始まった確定申告

2019年の税制改革に伴い、個人所得税の確定申告制度が誕生。初の確定申告は昨年上半期に実施された。中国の確定申告は基本、アプリ「個人所得税」をダウンロードして行う。毎年の申請期間は3月1日~6月30日。初年度の昨年は、新型コロナウイルス感染症流行に伴い開始日が延期されるなど混乱したが、今年は予定通り行われるはずだ。

確定申告が必要な外国人は、先のページで述べた居住者に該当する人で、総合所得が12万元を超えており、且つ追加納税が400元を超える人、または、還付を申請したい人だ。逆を言えば、月々予納している個人所得税と年度税額が一致している人や、転職などを挟んだ結果、税金を多く払い過ぎているが、還付はいらないという人は確定申告をする必要はない。

控除はどんな項目がある?

確定申告に際し最大の関心事は「どのくらい還付があるのか」だろう。同じく19年に新設された専用付加控除項目については、上の表にある通り。主に、子どもの教育や高額医療、住宅、介護に関する費用に関して控除が受けられる。日本と比べると各種保険や配偶者に対する控除がない代わりに、子どもや両親を養うための控除が充実している印象だ。これらの控除は、大病医療控除と継続教育控除の一部を除き、月々受けることもできる。

なお外国人については、19年以前から住宅手当、帰国手当、語学手当など8項目の免税手当がある。これは21年12月31日(金)まで有効で、期間中はこの8項目の免税を受けるか、新しい6項目の専用控除を受けるかは選択可。来年以降は外国人も一律新しい控除が適用される。

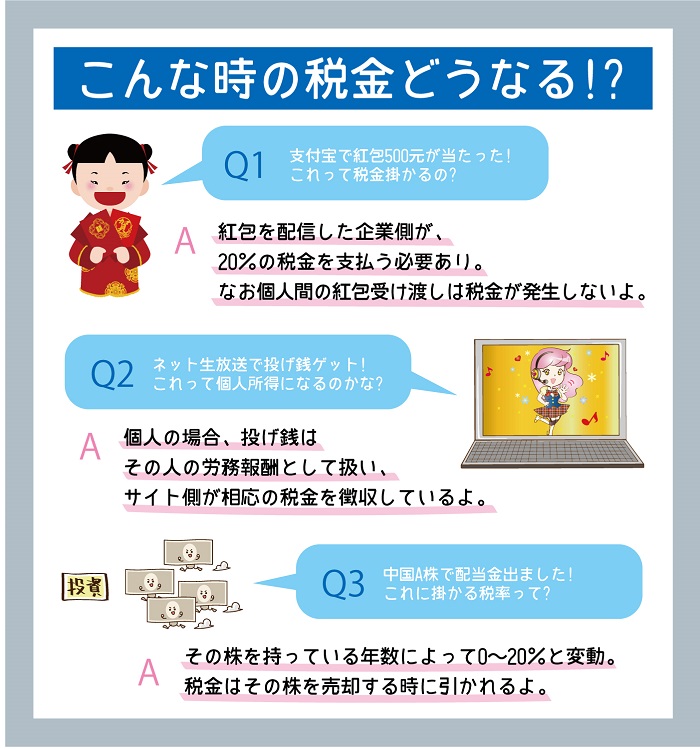

臨時収入があったら

最後は、外国人でももらえるかもしれない、うれしい臨時収入に掛かる税金を見ていこう。

まず「支付宝」や「微信」で電子マネー入りの紅包が当たった時。これは臨時収入として20%の税金が掛かるが、支払い義務は紅包を配信した側が負う。よって500元当たったら100元税金でなくなる…というようなことはない。

株配当については、その株を所有している期間が1年以上なら税率0%、1カ月~1年なら10%、1カ月未満なら20%の税金が課せられる。長期保有するほどお得な仕組みだ。

いずれのケースでも、自分で収入を申告しないと脱税になる…という心配はないので、そこは安心だ。

~上海ジャピオン2021年2月26日発行号

PAGE TOP

PAGE TOP